Cet article a été écrit par

Raphaël Elmaleh

Produit structuré, une classe d’actifs qui a des arguments à faire valoir !

Les produits structurés sont des produits d’épargne disponibles dans de très nombreux contrats d’assurance vie ou comptes titres. Auparavant réservés aux grandes fortunes et aux banques d’affaires, nous souhaitons les rendre accessibles à nos clients tant les avantages sont nombreux.

Qu’est-ce qu’un produit structuré ?

C’est un produit financier qui permet à un investisseur de connaître en amont le rendement potentiel dudit produit, en fonction du risque qu’il est prêt à accepter et de la réalisation d’un scénario de marché prédéterminé.

Cette classe d’actifs est totalement d’actualité eu égard à l’importante volatilité que subissent les marchés financiers.

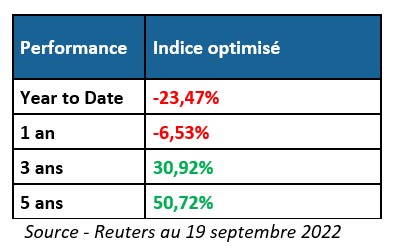

Pour rappel, le CAC 40, depuis le début de l’année, chute de 20 % quand le NASDAQ est à -32 %, que le DOW JONES est à -20 % et enfin que l’EUROSTOXX 50 (indice regroupant les 50 plus grandes entreprises européenne) est à -22 %.

Bien malin celui qui peut prédire avec certitude l’avenir à court terme des différentes places boursières.

C’est pourquoi Head Patrimoine a la volonté de promouvoir ces instruments si différenciants auprès de leurs clients.

Quoi de mieux qu’un produit structuré récemment commercialisé par nos soins pour vous présenter le mécanisme de ces instruments financiers ?

Nous vous proposons d’investir sur le secteur du luxe avec une double barrière de protection.

Pourquoi ce secteur ?

Le secteur du luxe présente des caractéristiques d’investissement attractives :

- Bilans sains avec des marges élevées ;

- Pricing Power grâce à la forte élasticitépermettant d’impacter la hausse des prix des matières premières directement sur le consommateur ;

- Désirabilité des actifs avec des perspectives de croissance ;

- Digitalisation du secteur de plus en plus forte pour mieux pénétrer le segment des jeunes.

L’indice sous-jacent en bref – BLOOMBERG LUXURY 2021

Cet indice est composé d’une sélection fixe de 10 actions autour de la thématique du Luxe. Les dividendes bruts des actions sont réinvestis et un prélèvement forfaitaire constant de 50 points d’indice par an est retranché.

Les actions qui composent l’indice sont :

Mais alors, comment cela fonctionne concrètement ?

Il s’agit d’investir sur l’indice BLOOMBERG LUXURY 2021.

Détermination du niveau initial :

On observe le niveau de clôture de l’Indice aux Dates de Détermination du Niveau Initial, soit le 30 juin 2022, le 29 juillet 2022, le 31 août 2022, le 30 septembre 2022 et le 31 octobre 2022 et on retient leur moyenne comme Niveau Initial.

Une fois le niveau initial obtenu, nous allons constater la valeur à n+1 (soit en octobre 2023) de l’indice.

Si la valeur de l’indice, en octobre 2023, est supérieure ou égale à la valeur initiale de l’indice, alors vous bénéficiez d’une performance de 10 % sur 1 an.

Si toutefois, l’indice 2023 est inférieur à la valeur initiale de l’indice, alors le produit continue.

Chaque mois, nous allons constater si le niveau du sous-jacent (l’indice BLOOMBERG LUXURY 2021) est supérieur ou égal à la valeur initiale de l’indice (en 2022).

Montant du remboursement anticipé :

100 % du capital investi + 0,8334 % x le nombre de mois écoulés (soit 10 % par an)

Durée de l’investissement :

10 ans maximum, en l’absence de remboursement anticipé.

Autrement dit, tant que l’indice n’est pas supérieur ou égal à l’indice 2022, le produit suit son cours.

Deux avantages considérables :

- Barrière de gain à l’échéance

A maturité, même en cas de baisse de l’indice de -30 %, l’investisseur touche l’intégralité des coupons (10,00% x 10 ans)

- Protection du capital à l’échéance :

50 % du niveau initial (soit jusqu’à une baisse du sous-jacent de -50 %)

Pour bien comprendre, rien de mieux qu’un exemple :

Tom décide d’investir 50 000 € sur ce produit structuré.

Niveau initial de l’indice : 100 points (il s’agit d’un exemple purement théorique).

Octobre 2023 : première constatation

- L’indice est à 100,5 points – soit supérieur au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 10 % de performance, soit 55 000 €.

- L’indice est à 100 points – soit égal au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 10 % de performance, soit 55 000 €.

- L’indice est 99,5 points – soit inférieur à son niveau d’octobre 2022

Conséquence : Tom attend la prochaine constatation, son investissement est toujours en cours.

Novembre 2023 : deuxième constatation

- L’indice est à 100,5 points – soit supérieur au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 10,83 % de performance, soit 55 415 €.

- L’indice est à 100 points – soit égal au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 10,83 % de performance, soit 55 415 €.

- L’indice est 99,5 points – soit inférieur à son niveau d’octobre 2022

Conséquence : Tom attend la prochaine constatation, son investissement est toujours en cours.

Décembre 2023 : constatation suivante, et ainsi de suite …

Maintenant, imaginons que dans le pire scénario, l’indice BLOOMBERG LUXURY 2021 ne revienne jamais à son niveau initial jusqu’en octobre 2032 (soit une période de 10 ans !) :

Octobre 2032 : dernière constatation

- L’indice est à 100,5 points – soit supérieur au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 100 % de performance (car 10 % de performance par an multiplié par 10 ans d’investissement), soit 100 000 €.

- L’indice est à 100 points – soit égal au niveau d’octobre 2022

Conséquence : Tom perçoit son capital (50 000 €) + 100 % de performance (car 10 % de performance par an multiplié par 10 ans d’investissement), soit 100 000 €.

- L’indice est à 75 points – soit inférieur de 25 % à son niveau d’octobre 2022

Conséquence : L’indice se repli de moins de 30 %, Tom perçoit donc son capital (50 000 €) + 100 % de performance (car 10 % de performance par an multiplié par 10 ans d’investissement), soit 100 000 €.

- L’indice est à 55 points – soit inférieur de 45 % à son niveau d’octobre 2022

Conséquence : L’indice se repli de moins de 50 %, Tom perçoit donc son capital sans essuyer aucune perte, soit 50 000 €.

- L’indice est à 48 points – soit inférieur de 52 % à son niveau d’octobre 2022

Conséquence : L’indice se repli de plus de 50 %, Tom subit une perte en capital correspondant à la baisse finale de l’indice.

Il récupère donc 24 000 €.

Ce dernier scénario apparaît comme catastrophique car cela voudrait dire qu’à aucun moment, pendant 10 ans, la valorisation du secteur du luxe retrouverait son niveau de 2022.

Si ce type de produit vous intéresse, n’hésitez plus, 👇 :

📱𝟬𝟲 𝟳𝟳 𝟱𝟰 𝟭𝟬 𝟯𝟱

🤳🏼Booker un 𝗿𝗲𝗻𝗱𝗲𝘇-𝘃𝗼𝘂𝘀 𝘁𝗲́𝗹𝗲́𝗽𝗵𝗼𝗻𝗶𝗾𝘂𝗲 de 30mn :

https://lnkd.in/eiTb7Zxq

📧 r.elmaleh@𝗵𝗲𝗮𝗱𝗽𝗮𝘁𝗿𝗶𝗺𝗼𝗶𝗻𝗲.fr